– Tapene på slike utlån kan øke betydelig. Bankenes omdømme kan også bli svekket. Bankene bør kjenne et særlig ansvar for å ivareta kundenes langsiktige interesser når de tilbyr slike lån, uttaler direktør Morten Baltzersen, i forbindelse Finanstilsynets årlige rapport «Finansielt utsyn».

Baltzersen uttaler at forbrukslån med høy rente kombinert med manglende betjeningsevne kan påføre mange enkeltpersoner betydelige belastninger – som i seg selv ikke er noe nytt.

Det som imidlertid ser ut til å bekymre toppen i Finanstilsynet er gjeldsutviklingen:

«Husholdningenes gjeldsbelastning og boligprisene er på historisk høye nivåer. Mange husholdninger har høy gjeld i forhold til inntekten og samtidig små finansielle buffere. Gjelden til husholdningene og boligprisene har fortsatt å vokse raskere enn inntektene», står det å lese i rapporten.

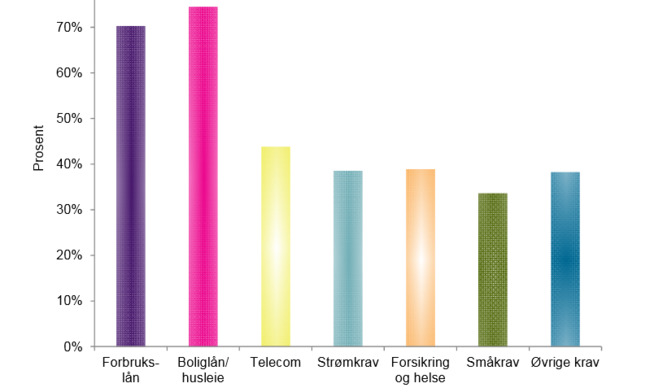

Av den ferske rapporten går det frem at inkassokrav knyttet til blant annet boliglån og husleie synes vanskeligere å få fullt innbetalt, og dermed avsluttet, enn øvrige inkassosaker.

(Saken fortsetter under bildet.)

TAR LENGST TID: Figuren viser andel inkassosaker ved utgangen av 2015 som har vært til inndrivelse mer enn 18 måneder, fordelt på kravstype. Det tar lengst tid å drive inn krav knyttet til boliglån og husleie. prosent. Inkassosaker knyttet til boliglån utgjorde imidlertid kun én prosent.

Rapporten peker på de regionale forskjellene i boligmarkedet, med prisfall i Stavanger og svært høy prisvekst i Oslo.

Det understrekes at kreditt- og boligprisveksten har bidratt til å holde aktiviteten i norsk økonomi oppe, og at lave lånerenter og forventninger om langvarig lav rente er en viktig årsak til dette.

Selv med en svakere utvikling og økt usikkerhet i norsk økonomi, mener Finanstilsynet det er fare for at den høye veksten i boligpriser og husholdningenes gjeld kan vare «noe tid».

Rapporten slår fast at «en slik utvikling imidlertid øker risikoen for senere brå og kraftig boligprisnedgang og økonomisk tilbakeslag».

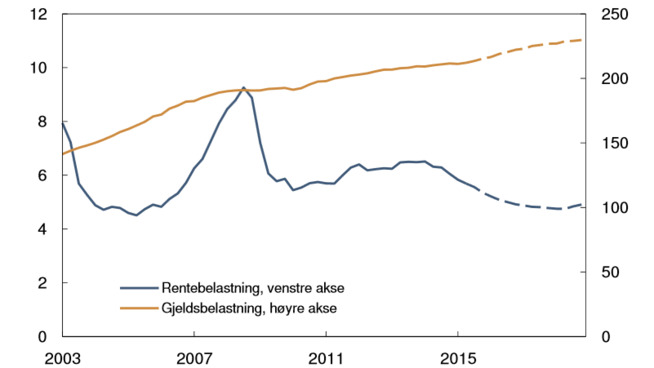

GJELD OG RENTER: Figuren viser hvor mye gjelden (gul linje) og rentekostnadene (blå linje) utgjør i snitt av nordmenns disponible årsinntekt. – Finansielle ubalanser forsterkes gjennom videre gjeldsoppbygging i husholdninger og foretak og stigende boligpriser. Fortsatt lave renter fører imidlertid til begrenset økning i husholdningenes og foretakenes rentebelastning, uttaler Finanstilsynet i dag.

Norges Eiendomsmeglerforbund: – Vil fortsette å stige i Oslo

Norges Eiendomsmeglerforbund har lenge pekt på utfordringene med store regionale forskjeller i boligmarkedet, og spesielt den sterke veksten i Oslo-regionen.

– Med svak tilbudsside, sterk kjøpekraft, historisk lave renter og forventninger om vedvarende lave renter, er det utsikter til fortsatt sterk boligprisvekst i dette området. Utviklingen hever terskelen for å komme inn i boligmarkedet, og den sterke prisutviklingen bygger fallhøyde for fremtiden, sier administrerende direktør i Norges Eiendomsmeglerforbund, Carl O. Geving.

Forbundet mener at hovedutfordringen er å øke boligforsyningen i Oslo-regionen, og er bekymret for den lave byggetakten i Oslo.

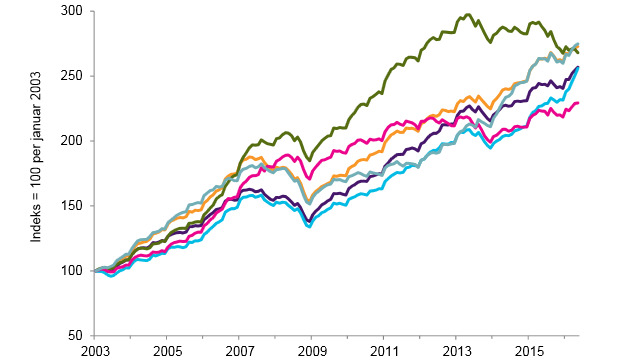

BOLIGPRISENE: Boligprisene har doblet seg og vel så det siden 2003. Denne oversikten viser prisutviklingen i Norges største byer. Den grønne linjen er Stavanger, og den blå er Oslo.

No comments:

Post a Comment