Fredag var det endelig duket for at Bank Norwegian, ved holdingselskapet Norwegian Finans Holding, kunne ringe dagen inn på Oslo Børs.

Selskapet har tidligere vært handlet i gråmarkedet, og gitt meget bra avkastning til dem som kom tidlig inn. Alt fra den profilerte investoren Arne Fredly til alpinkjører Aksel Lund Svindal har gjort en kule på aksjen.

Er det så oppside igjen når banken nå går på børs? Ja og tja, mener ekspertene.

– Sånn som vi ser det er det fortsatt rom for vekst. Vi har veldig tro på selskapet og det de kan komme til å utrette fremover, sier analytiker Vegard Toverud i Pareto til E24.

Han har riktignok en holdanbefaling, men med kursmål 90 kroner. Kursen fredag er omtrent 80 kroner per aksje.

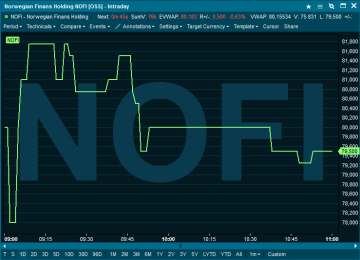

Norwegian Finans Holding faller moderat i den første handelssesjonen på Oslo Børs.

Aksjen er ned 50 øre til 79,50 kroner etter drøyt to timers handel, tilsvarende 0,63 prosent.

Det er gjennomført 121 handler i aksjen. Omsetningen er foreløpig på seks millioner kroner.

Selskapet har ikke gjort noen emisjon i direkte tilknytning til noteringen, men hentet tidligere i år 300 millioner kroner gjennom en rettet emisjon på 50 kroner per aksje.

Det har i etterkant av denne blitt gjennomført en reparasjonsemisjon på samme kurs.

– Vi tror de vil fortsette ekspansjonen som har vært i både Sverige, Finland og Danmark, og som selskap er det heller ikke noe problem å tenke seg at de kan ekspandere utenfor Norden, sier Toverud.

– Distribusjonsmaskin

Flyselskapet Norwegian er inne på eiersiden i Bank Norwegian, og det er også åpenbare fordeler ved tilknytningen mellom de to selskapene.

– Det er i hvert fall ikke negativt. At flere får kjennskap til Norwegian-navnet gjør at koblingen blir mer verdifull for banken, sier Toverud.

Analytiker Ulrik Årdal Zürcher i Fondsfinans viser til systemverdi i likhet med i eksempelvis Komplett Bank, søsteren til den nordiske e-handelsaktøren komplett.no. Han ser imidlertid noe mindre oppside.

– Det positive er at selskapet er en distribusjonsmaskin. Historisk har de vist at ingen andre banker i Norden distribuerer lån like effektivt. Men vi mener at mye vekst er priset inn, og tror avkastningen på egenkapitalen har toppet ut fordi de har kjørt på så høy gearing, sier han.

Zürcher har også en holdanbefaling. Kursmålet er satt til 80 kroner.

Risiko for økte tap

Fondsfinans viser til økt fokus på forbrukslånssektoren fra Finanstilsynets side. Bank Norwegian har drevet veksten i dette markedet:

Dersom man hadde tatt ut Bank Norwegians vekst hadde, ifølge Zürcher, ikke forbrukslånsmarkedet vokst mer enn den generelle kredittveksten.

– Det er også en viss risiko for økte tap. Bank Norwegians lån har en gjennomsnittlig durasjon på tre-fire år. Dersom markedet i Norge surner, kan det gi tap på fem til åtte prosent over noen kvartaler, pluss at de kan miste fem til åtte prosent av boken om de ikke klarer å fornye lånene, sier analytikeren.

Han viser til at sparebankene må holde en ren kjernekapital på omtrent 14,5 prosent. På Fondsfinans beregninger vil det, dersom Bank Norwegian får krav som er noenlunde like, ta opptil 20 prosent av kursen.

– Det er altså en del risikoelementer vi ser som kan være alvorlige. Men det er også mange positive elementer, de har omfattende distribusjon, høye marginer og kontrollerer kostnadene med jernhanske.

– Spennende å se

Toverud i Pareto sier følgende om mulighetene for regulatoriske endringer og mulighetene for høyere kapitalkrav:

– Når man dekker finans får man en iboende oppmerksomhet mot endrede reguleringer. Om man ser på forbrukslån spesielt har det vært en presisering fra Finanstilsynet på kredittkort, og det blir spennende å se om det vil være noen utvikling i oppfølgingen eller i reguleringen av andre produkter.

Enn så lenge er imidlertid ikke dette noe han venter i den aller nærmeste fremtiden.

– Vi har ikke lagt opp til at det kommer noen endringer i våre estimater, men det er noe vi følger tett og en risikofaktor for investeringen.

No comments:

Post a Comment